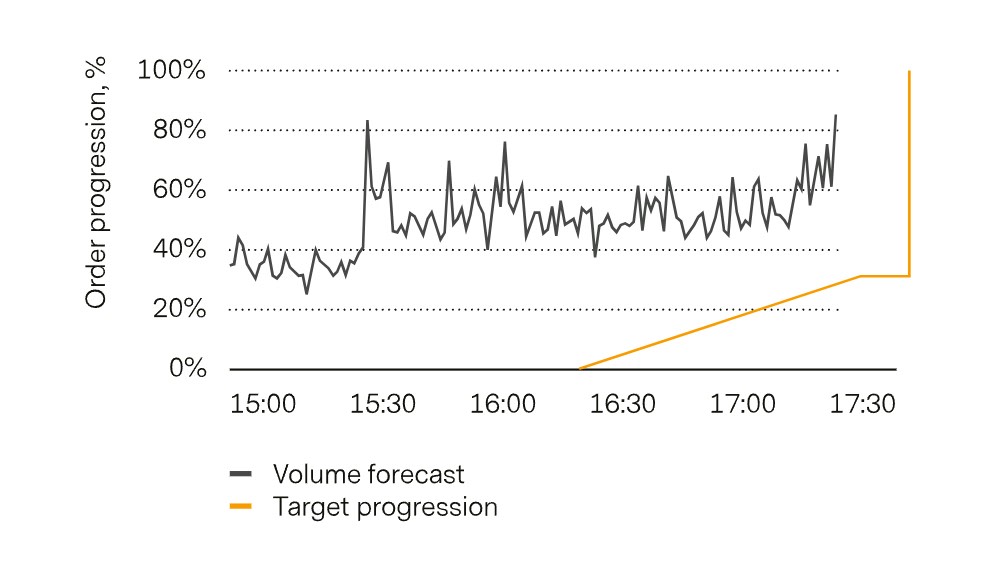

Grosse, zum Schlusskurs bewertete Portfoliotrades bedürfen besonderer Sorgfalt. Unser Algorithmus Target Market-on-Close (TMOC) bewertet automatisch die erwartete Liquidität und minimiert den potenziellen Market Impact bei der Schlussauktion für grosse Aufträge.

Der von unseren Algorithmen täglich bearbeitete Kunden-Flow variiert je nach Typ und Profil. Die beiden am häufigsten verwendeten Algorithmen in unserem Portfolio sind der VWAP, der auf den volumengewichteten Referenzkurs abzielt, und PACE, unser Flaggschiffalgorithmus, der Liquidity-Seeking und Implementation Shortfall kombiniert und zum Arrival Price bewertet wird. Die Anwendungsfälle für diese Algorithmen reichen von sehr kurzen aggressiven Trades bis hin zu mehrtägigen, langsamen Ausführungen für einige illiquide Instrumente.

Häufig müssen Kunden einen Auftrag jedoch speziell in der Schlussauktion platzieren. Dies betrifft Einzeltitel, für die Händler einen beträchtlichen Overnight Gap erwarten, z. B. weil am nächsten Morgen Finanzergebnisse bekannt gegeben werden. Noch häufiger betrifft es Programmgeschäfte, wenn Portfoliomanager ein zum Schlusskurs bewertetes Portfolio umschichten. In diesen Fällen birgt der Einsatz traditioneller Algorithmen wie VWAP ein Marktrisiko – nämlich die Differenz zwischen Referenz- und Schlusskurs.

Für solche Programmgeschäfte senden die Händler häufig Marktorders (selten Limitorders) «zum Börsenschluss», die einfach in die Schlussauktion integriert werden. Allerdings stellt dieser Handelstyp eine zusätzliche Belastung für den Händler dar: Er muss das Ordervolumen so gering halten, dass es nicht den Auktionspreis drückt oder schlimmstenfalls zur Verzögerung der Schlussauktion führt, wenn das Orderbuch aufgrund eines Ungleichgewichts nicht uncrossed werden kann. Bei einigen Instrumenten ist es relativ einfach, das Ordervolumen mit dem erwarteten Auktionsvolumen zu vergleichen. Bei einem Portfolio mit 30 bis 50 Aktien wird es jedoch umständlich. Weitere Schwierigkeiten ergeben sich, wenn das Handelsvolumen für einige der Instrumente hoch ist, sodass der Händler die Ausführung tagsüber planen und einen geeigneten Algorithmus auswählen muss.

Weitere Artikel anzeigen

Weitere Artikel anzeigen